Steuerbefreiung für kleine Photovoltaik-Anlagen

Einkünfte von Anlagen bis 30 kW müssen nicht in Steuererklärung

Die Einkünfte aus kleinen Photovoltaik-Anlagen mit einer Leistung bis 30 kWp müssen nicht mehr bei der Einkommenssteuererklärung angegeben werden. Diese Regelung gilt sowohl für neue als auch für bestehende Solaranlagen. Die Ertragsteuerbefreiung für Einnahmen aus dem Betrieb von Photovoltaik-Anlagen macht Solaranlagen für private Eigentümer:innen attraktiver und spart Bürokratie.

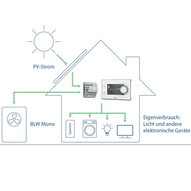

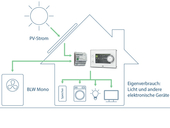

Eine Photovoltaik-Anlage liefert nicht nur Solarstrom für den Eigenbedarf, sondern speist in der Regel auch einen Teil des erzeugten Stroms ins öffentliche Stromnetz ein. Das dafür erhaltene Entgelt (die Einspeisevergütung) gilt steuerlich als Einnahme aus einem Gewerbebetrieb. Eigentümer:innen der Anlage müssen deshalb eigentlich jedes Jahr im Rahmen der Einkommensteuererklärung eine sogenannte Einnahmenüberschussrechnung (EÜR) abgeben.

Das gilt allerdings nicht mehr für kleinere Photovoltaik-Anlagen, denn diese wurden komplett von der Ertragsteuer befreit. Diese Ertragsteuerbefreiung gilt für Einnahmen aus dem Betrieb von:

- Photovoltaik-Anlagen bis zu einer Bruttonennleistung (lt. Marktstammdatenregister) von 30 kW auf Einfamilienhäusern und Gewerbeimmobilien

- 15 kW je Wohn- und Gewerbeeinheit bei übrigen, überwiegend zu Wohnzwecken genutzten Gebäuden (z.B. Mehrfamilienhäuser, gemischt genutzte Immobilien).

Geregelt ist Steuerbefreiung in §3 Nr. 72 EStG. Einkünfte aus den oben genannten Solarstromanlagen müssen in der Einkommensteuererklärung also nicht mehr angegeben werden. Gibt es mehrere Photovoltaik-Anlagen, werden die Leistungen der Einzelgeräte addiert. Die Steuerbefreiung gilt dann insgesamt bis höchstens 100 kW (peak) pro Steuerpflichtigem oder Mitunternehmerschaft.

--> Wichtiger Hinweis: Nach vielen offenen Fragen und Unsicherheiten hat das Bundesfinanzministerium (BMF) mit einem Schreiben vom 17. Juli 2023 mehr Klarheit geschaffen: Unter anderem wurden die Freigrenzen näher definiert, der Anwendungsbereich sowie der Umfang der Steuerbefreiung konkretisiert.

Was kostet eine Photovoltaik-Anlage? Hier können Sie kostenfrei und unverbindlich Angebote für Ihre Solaranlage einholen.

Steuerbefreiung macht Photovoltaik-Anlagen attraktiver

Bisher waren auch für kleine Photovoltaik-Anlagen umfangreiche Erklärungspflichten erforderlich, die in den Finanzämtern wiederum geprüft werden mussten. Solche Pflichten fallen nun weg. Die Steuerbefreiung trägt dazu bei, den Einsatz von Photovoltaik-Anlagen attraktiver zu machen und so Energiewende und Klimaschutz zu stärken.

--> Wichtig zu wissen: Mit dem Jahressteuergesetz 2022 wurden weitere Steuervergünstigungen für Photovoltaik-Anlagen beschlossen, unter anderem der Nullsteuersatz für die Lieferung und Installation von Photovoltaik-Anlagen. Alle Infos und Details zu den verbesserten steuerlichen Rahmenbedingungen für Solarstrom-Anlagen finden Sie hier.

Aktuelles

-

25.04.2024

Was tun mit alter Fassadendämmung? WDVS aufdoppeln statt abreißen

Durchschnittlich 35 Jahre beträgt die Haltbarkeit eines Wärmedämm-Verbundsystems. Alte WDVS können durch eine Aufdoppelung saniert werden.

-

24.04.2024

Gesetzliche Anforderungen des GEG 2024 bei der Fassadendämmung

Stimmt der Wärmeschutz der Außenwände? Für die Fassadendämmung sind im GEG 2024 verbindliche Grenzwerte festgeschrieben. Sie greifen bei einer Dämmung und neuem Putz.

-

23.04.2024

Rückstausicherung verhindert Wasserschaden im Keller

Ein Wasserschaden im Keller ist bei Starkregen überall möglich. Damit es gar nicht erst zur Überschwemmung kommt, haben sich so genannte Rückstausicherungen bewährt.

-

23.04.2024

Flachdachbefestiger für das sturmsichere Dach

Flachdachbefestiger sorgen für eine mechanische Windsogsicherung von Dachabdichtung und Dämmung. So ist das Flachdach auch bei extremem Wetter mit Sturm und Co gesichert.

-

23.04.2024

Förderung für neue Rollläden - Nachrüstung oder Erneuerung

Für Nachrüstung und Erneuerung von Rollläden gibt es mehrere Möglichkeiten der Förderung. Alle Infos und Details zu Zuschüssen vom BAFA, KfW-Kredit und Steuerbonus.

Photovoltaik

Informieren Sie sich und erfahren Sie mehr zum Thema Photovoltaik »

Prospekte

Bestellen Sie jetzt Prospekte rund ums Thema Photovoltaik. Wir liefern sie kostenfrei zu Ihnen nach Hause.

Sanierungsforum

Stellen Sie Ihre Fragen an unsere Experten

Energieberater-Suche

Finden Sie Energieberater, Handwerker und Sachverständige vor Ort

Produkte im Bereich Photovoltaik

Produkte im Bereich Photovoltaik

Sanierungsforum

-

Kann ich die Förderung der Heizungsoptimierung mit der Förderung für den Heizungstausch kombinieren?

Das ist theoretisch möglich. Wichtig sind dabei zwei Punkte. Zum Ersten muss die Förderung der Heizungsoptimierung infrage kommen ...

Antwort lesen » -

Wie finde ich heraus, ob eine Wärmepumpe für mein Haus geeignet ist?

In diesem Fall empfehlen wir den Heizungscheck der Verbraucherzentrale. Diesen gibt es dank staatlicher Förderung für Kosten von maximal 30 ...

Antwort lesen » -

Können unsere Kinder Förderung für die neue Heizung beantragen, wenn wir mit Nießbrauch im Haus leben?

Ihre Kinder können einen Förderantrag stellen. Sie erhalten einen Zuschuss in Höhe von 30 Prozent zur Förderung der Wärmepumpe. Arbeitet ...

Antwort lesen » -

Kann ich Fenster mit 3-fach-Verglasung in die Porensteinwände von 1977 einbauen?

Durch die Porenbetonsteine erreichen die Außenwände in der Regel einen guten U-Wert und sollten nicht schlechter als die Fenster sein. ...

Antwort lesen » -

Gibt es eine Sperrfrist, wenn ich zunächst eine Förderung für die Heizungsoptimierung und dann eine Förderung für den Heizungstausch beantrage?

Eine Sperrfrist gibt es hier nicht. Sie sollten die Heizungsoptimierung allerdings abschließen, bevor Sie die Förderung für den ...

Antwort lesen » -

Kann ich das Dach trotz Bitumenschindeln zwischen den Sparren dämmen?

Eine Zwischensparrendämmung im Dachgeschoss ist möglich. Bei diffusionsdichten Schichten wie den beschriebenen Bitumenschindeln kommen ...

Antwort lesen » -

Wer darf außer dem Heizungsbauer die Bestätigung zur Förderung ausstellen?

Auch Energie-Effizienz-Experten des Bundes sind dazu berechtigt, die Bestätigung auszustellen. Nachlesen können Sie das unter Punkt 9.3 der ...

Antwort lesen » -

Bekommen wir Fördermittel für die Dachdämmung, wenn der erreichte U-Wert bei 0,20 W/m²K liegt?

In diesem Fall bekommen Sie den Steuerbonus für die Sanierung leider nicht. Sie erfüllen zwar die GEG-Vorgaben (0,24 W/m²K), liegen aber ...

Antwort lesen » -

Gelten die GEG-Vorgaben in Bezug auf den Primärenergiebedarf auch beim Einbau einer Stromdirektheizung?

Entscheiden Sie sich im Neubau für eine elektrische Direktheizung, ist diese nur unter sehr hohen Voraussetzungen zulässig. Zu ...

Antwort lesen » -

Gibt es den Klima-Geschwindigkeitsbonus für die Erweiterung der bestehenden Brennwertheizung?

In beiden Fällen erhalten Sie den Klima-Geschwindigkeitsbonus aller Voraussicht nach nicht. Denn das setzt zum einen voraus, dass ...

Antwort lesen » -

Wie sind Grundöfen im Energieausweis zu berücksichtigen?

Im Bedarfsausweis sind die Öfen als aktuelle Heiztechnik zu bewerten, wenn es keine andere Anlage gibt. Der Energieträger Holz ist dann für ...

Antwort lesen » -

Bekomme ich auch für die Fußbodenheizung eine Förderung, wenn ich eine neue Wärmepumpe einbaue?

Ja, in diesem Fall bekommen Sie Fördermittel für Wärmepumpe und Fußbodenheizung. Nachlesen können Sie das im entsprechenden Infoblatt zu ...

Antwort lesen » -

Gibt es eine Abstandsregelung, die den Aufbau einer Photovoltaikanlage auf dem Dach des Nachbarn verbietet?

Entsprechende Regelungen finden sich hier in der Bauordnung Ihres Bundeslandes. Die Musterbauordnung (MBO) lässt die Installation kleiner ...

Antwort lesen » -

Wo ist die Dampfbremse bei einer Kombination aus Zwischensparrendämmung und Untersparrendämmung zu installieren?

Am sichersten ist die Installation der Dampfbremse auf der warmen Innenseite der Konstruktion - also raumseitig unter der ...

Antwort lesen » -

Holen wir uns Schimmel ins Haus, wenn wir zu gute Fenster in den Keller einbauen?

Schimmel entsteht nur, wenn es im Keller unbemerkt zur Kondensation kommt. Sind die Fenster energetisch schlechter als die umliegenden ...

Antwort lesen » -

Durfte man die Wärmepumpen-Förderung nach den Regeln von 2023 als Mieter beantragen?

Nach den Regeln von 2023 war es möglich, als Mieter die Förderung der Heizung zu beantragen. 2024 funktioniert das leider nicht mehr. ...

Antwort lesen » -

Muss mein Sohn nach GEG sanieren, wenn ich ihm die Hälfte meiner Häuser schenke?

Handelt es sich um Ein- oder Zweifamilienhäuser und bewohnten Sie diese am 01. Februar 2002 selbst als Eigentümerin, gilt die Ausnahme von ...

Antwort lesen » -

Wann beauftrage ich einen Energieberater und wann beantrage ich Fördermittel, wenn ich ein bestehendes Haus kaufen möchte?

Sinnvoll ist es, die umfassende Energieberatung nach dem Hauskauf zu beauftragen. Denn dann bekommen Sie auch eine BAFA-Förderung für die ...

Antwort lesen » -

Bekommen wir eine Förderung für die Reparatur der Wärmepumpe?

Bei der Reparatur handelt es sich um eine Instandsetzung. Für diese können Sie leider keine Förderung der Wärmepumpe in Anspruch nehmen. ...

Antwort lesen » -

Welche Dachbodendämmung schützt vor dem Befall durch Mäuse?

Planen Sie, die Dämmung im Dachboden neu aufzubauen, gibt es verschiedene Möglichkeiten. Zum einen können Sie die Dämmung nach unten und ...

Antwort lesen » -

Benötige ich einen Nachweis, wenn ich die Ölheizung inklusive der Tanks entsorgen lasse?

Einen Entsorgungsnachweis benötigen Sie, wenn Sie eine Förderung für die Pelletheizung beantragt haben und den Heizungs-Austausch- oder ...

Antwort lesen » -

Muss die oberste Geschossdecke unter dem Flachdach gedämmt werden? Einen Dachboden gibt es nicht.

Nein. Hier hat sich nichts Wesentliches geändert. Die oberste Geschossdecke muss nach § 47 GEG nur gedämmt werden, wenn sie oder das Dach ...

Antwort lesen » -

Muss eine Dampfsperre über die Deckenheizung unter dem Flachdach?

Ob hier eine zusätzliche Dampfbremse erforderlich ist, hängt vom Aufbau der Dachdämmung ab. Bei der Kombination aus Beton, Dämmung und ...

Antwort lesen » -

Wo kann ich die Förderung für neue Fenster beantragen? Die ersten Fenster sind bereits eingebaut.

Sind die Fenster schon eingebaut, können Sie nachträglich leider keine Förderung für den Fenstertausch beantragen. Geht es um Zuschüsse und ...

Antwort lesen » -

Lohnt es sich, die 2017 neu eingebaute Ölheizung durch eine Wärmepumpe zu ersetzen?

Eine Antwort auf Ihre Frage hängt von der Wirtschaftlichkeit der Maßnahme ab. Günstig ist der Austausch, wenn Sie mit der Wärmepumpe ...

Antwort lesen » -

Kann ich Mineraldämmplatten an der Fassade mit Klinkerriemchen verkleiden?

Hier empfehlen wir Ihnen den Kontakt zum Hersteller. Dieser gibt Ihnen eine verbindliche Auskunft darüber, welche Fassadenverkleidungen für ...

Antwort lesen » -

Ist neben dem Baujahr im Energieausweis auch das Jahr der Sanierung aufgeführt?

Neben dem Baujahr des Gebäudes ist im Energieausweis auch das Baujahr des aktuellen Wärmeerzeugers einzutragen. In der Spalte Baujahr sind ...

Antwort lesen » -

Kann ich ein Split-Klimagerät nur mit Zustimmung der Eigentümerversammlung installieren?

Die Installation einer Split-Klimaanlage findet in aller Regel auch am Gemeinschaftseigentum (z.B. Fassade) statt. Dafür benötigen Sie die ...

Antwort lesen » -

Gibt es eine Wärmepumpe für eine Wohnanlage mit 20 Eigentümern?

Auch in diesem Fall kommen Wärmepumpen infrage. Sie können sich zum Beispiel für eine Großwärmepumpe oder eine Kaskadenlösung entscheiden. ...

Antwort lesen » -

Wie stark muss die Dämmung unter der neuen Fußbodenheizung sein?

Die DIN EN 1264-4 "Raumflächenintegrierte Heiz- und Kühlsysteme mit Wasserdurchströmung - Teil 4: Installation" empfiehlt einen R-Wert von ...

Antwort lesen »

Unsere Portalpartner

Handwerker-Suche

Finden Sie Energieberater, Handwerker und Sachverständige vor Ort